微信咨詢

微信咨詢

臨時工工資屬于“工資”還是“勞務報酬”?今天統一回復了!

臨時工工資屬于“工資”

還是“勞務報酬”?

(1)按月正常發放工資的,“是否雇員”選擇“是”,填寫正常工資薪金報表;

(2)不按月發放工資或者沒有簽訂勞動合同的,“是否雇員”選擇“否”,填寫勞務報酬報表。

這是工資薪金所得與勞務報酬所得主要區分口徑。既然如此,所謂臨時工“工資”,其實屬于勞務報酬,應當按照“勞務報酬所得”代扣代繳個人所得稅。

2019年1月1日起,居民個人取得工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得,一并作為“綜合所得”,按納稅年度合并計算個人所得稅。

相關問題:支付臨時工工資需要代扣代繳個人所得稅嗎?

回答:這是毫無疑問的。

實行個人所得稅全員全額扣繳申報的應稅所得包括工資、薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得、利息股息紅利所得、財產租賃所得、財產轉讓所得、偶然所得、經國務院財政部門確定征稅的其他所得。因此,若向個人支付上述款項,應當依法履行代扣代繳個人所得稅義務。

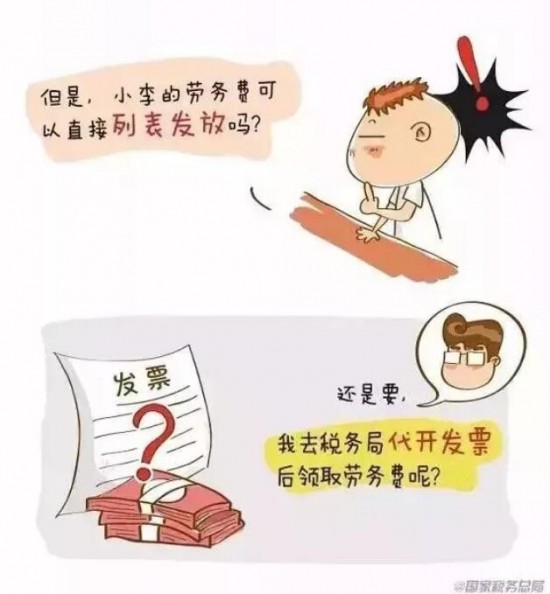

支付臨時工勞務費時

直接列表發放還是去稅務局代開發票入賬?

一圖看懂!

臨時工工資實務理解

(一)臨時工工資也是“工資”

政策依據:臨時工工資納入工資薪金支出。

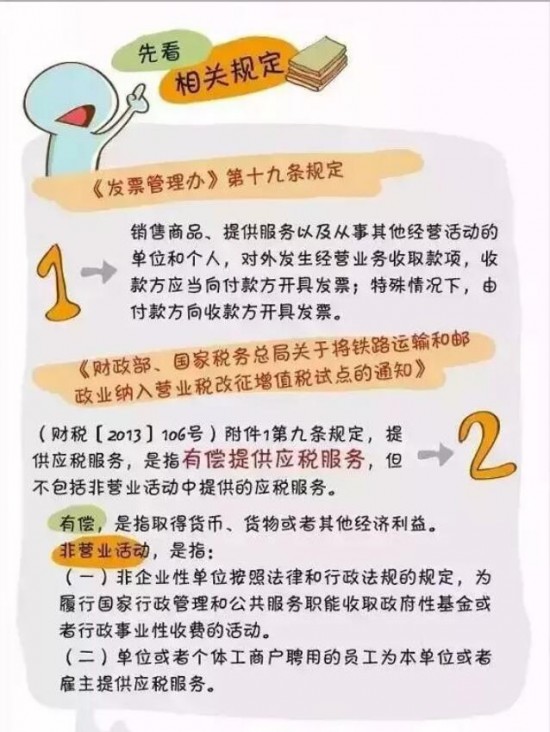

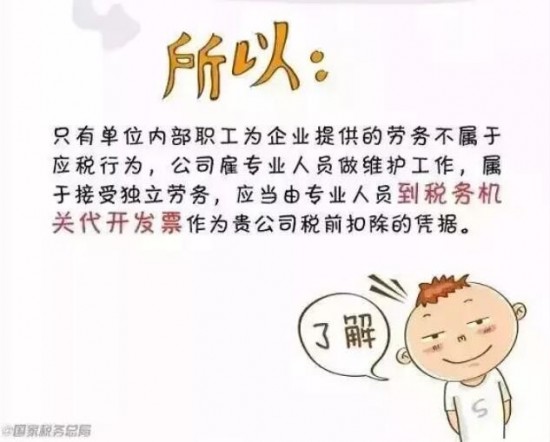

(二)并非增值稅應稅項目

單位或者個體工商戶聘用的員工為本單位或者雇主提供取得工資的服務,屬于非經營活動,并非“有償提供服務、有償轉讓無形資產或者不動產”,不屬于增值稅征收范圍。

相關問題:發放職工工資,使用什么原始憑證入賬才能稅前扣除?

包括工資分配方案、工資結算單(工資表)、銀行單據、企業與職工簽訂的勞動合同、個人所得稅扣繳情況以及社保機構蓋章的社會保險名單清冊。

稅收核算中,職工工資獎金是否納入個人所得稅申報系統,則是計算企業所得稅稅前扣除的必要條件之一。

臨時工薪資處理

職工,是指與企業訂立勞動合同的所有人員,含全職、兼職和臨時職工,也包括雖未與企業訂立勞動合同但由企業正式任命的人員。

具體而言,職工包括與企業訂立勞動合同的所有人員,未與企業訂立勞動合同但由企業正式任命的人員,以及雖未與企業訂立勞動合同或未由其正式任命、但向企業所提供服務與職工所提供服務類似的人員。

因此,臨時工工資應當納入職工薪酬核算,而與正式職工一樣。

桂林注冊公司,桂林代辦營業執照,桂林代理記賬、桂林代辦公司、代辦公司注冊、變更、注銷、稅收籌劃、代辦各類許可證書、法律咨詢服務、會計服務。

客戶的滿意就是我們的服務標準!

桂林廣澤財務